По итогам первых 10-ти месяцев 2016 года количество выданных ипотечных кредитов в московских новостройках оказалось в 3 раза больше, чем за весь 2014 год. При сохранении текущей динамики выдачи показатели 2014 года будут перекрыты по итогам 2016 года в 4 раза.

Поможем узнать реальные ставки и получить решение по ипотеке, не выходя из дома!

Примечание: Исследование проводилось на основании данных по регистрации сделок в Росреестре в 2014-2016 годах по строящимся ЖК в старых границах Москвы (без Новой Москвы) и не учитывает сделки в сданных ЖК, а также в реализуемых по схеме ЖСК.

В 2014 году Москва оставалась единственным крупным регионом страны, где доля ипотеки на рынке новостроек была менее трети. Всего за два года город стал лидером по темпам роста ипотечного рынка, а доля ипотеки выросла с 18% в конце 2014 года до 35% в конце 2016 года. Причем, до этого уровня доля ипотечных сделок выросла после того, как достигла кризисного минимума - 12% в 1 квартале 2015 года. Рост доли ипотечных сделок произошел, как в сегменте квартир, так и апартаментов. В среднем доля ипотечных сделок на рынке апартаментов отстает на 10% от доли на рынке квартир – сказывается как осторожное отношение многих банков к этому рынку, так и то, что на рынок апартаментов программа субсидируемой ипотеки не распространяется.

Таблица 1. Доля ипотечных сделок на рынке новостроек Москвы.

*за октябрь 2016 года

Причинами быстрого роста ипотечного рынка в Москве стали: массовый выход на рынок жилых комплексов в недорогих сегментах, программа субсидирования ипотечных ставок на рынке новостроек, развитие специальных ипотечных программ банками совместно с застройщиками, рост количества сделок с новостройками в городе на фоне снизившихся цен. За счет роста доли ипотечных сделок и с учетом роста темпов продаж в московских новостройках за 10 месяцев 2016 года было выдано в 3 раза больше ипотечных кредитов (8050 кредитов), чем за весь 2014 год (2592 кредитов). Причем с учетом достигнутой динамики по итогам 2016 года рост будет 4-х кратным, то есть за оставшиеся 2 месяца (ноябрь, декабрь) на столичные новостройки выдадут столько же ипотечных кредитов, как за весь 2014 год.

Таблица 2. Количество ипотечных сделок на рынке новостроек Москвы.

*за октябрь 2016 года

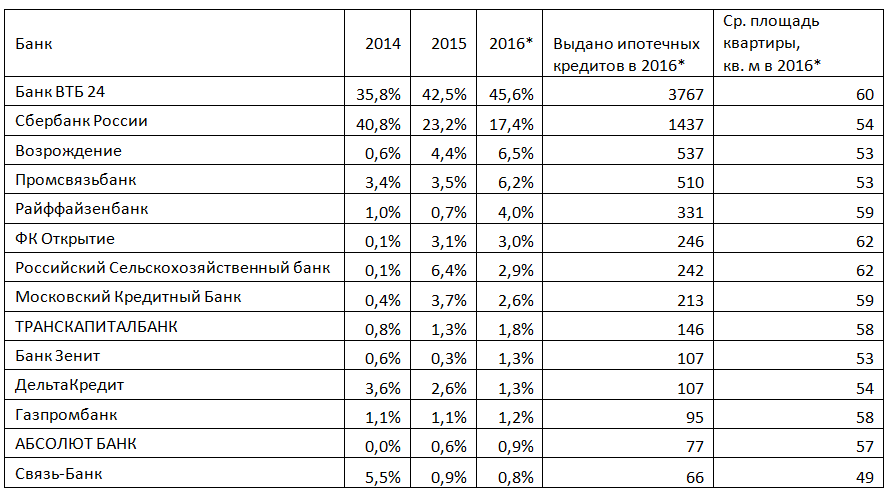

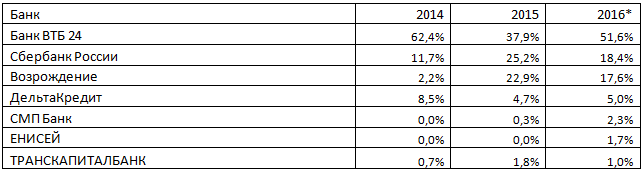

За два года изменился не только размер столичного рынка ипотеки, но и позиции его основных игроков. Сбербанк, хотя и нарастил выдачу, уступил в 2015 году лидерство по выдаче ипотечных кредитов банку ВТБ24 и сейчас отстает от него уже более чем в 2 раза. Причем в денежном выражении лидерство ВТБ24 еще больше, так как банк доминирует в более дорогих сегментах (средняя площадь квартиры, на которую выдан кредит на 10% выше, чем у Сбербанка), а в проектах компаний ГАЛС Девелопмент и Дон-Строй фактически является монополистом по выдаче ипотеки. Столичная ситуация кардинально отличается от регионов, включая Московскую область, где Сбербанк по-прежнему остается безоговорочным лидером.

ВТБ 24 стал не единственным бенефициаром роста рынка новостроек столицы. За два года существенно нарастить долю смогли также Промсвязьбанк, Возрождение, Райффайзенбанк, ФК Открытие. Причем у первых двух банков один владелец и вместе по доле рынка они догоняют Сбербанк. За два года помимо Сбербанка существенную долю рынка столицы конкурентам уступил Россельхозбанк - в основном из-за снижения темпов продаж в ЖК «Царицыно» агрохолдинга «Настюша», где он является основным партнером.

Поможем узнать реальные ставки и получить решение по ипотеке, не выходя из дома!

Таблица 3. Доли банков на рынке выдачи ипотеки в новостройках

*за первые 10 месяцев 2016 года

* банки с долей рынка более 0,5% в 2016 году

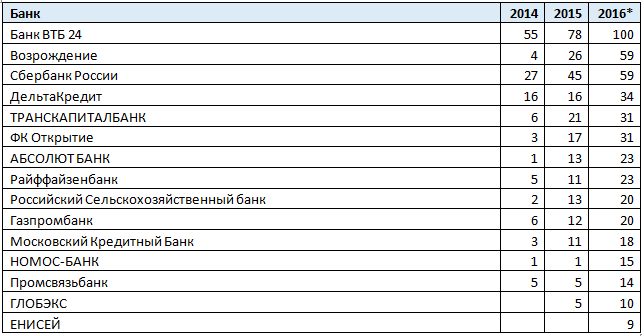

Большинство банков нарастили количество застройщиков и жилых комплексов, с которыми ведут работу. Если в 2014 году ипотечные кредиты были выданы 46 банками в 68 строящихся жилых комплексах, то в 2015 - 45 банками в 98 жилых комплексах, а по итогам первых 10-ти месяцев 2016 года ипотеку выдали 55 банков в 124 жилых комплексах столицы. Если в 2014 году банки выдавали в среднем ипотеку в 4,4 жилых комплексах, то в 2016 году – уже в 10,5 жилых комплексах.

Таблица 4. Количество ЖК в которых выдал ипотечные кредиты банк

*приведены первые 15 банков по числу ЖК в 2016 году.

*за первые 10 месяцев 2016 года.

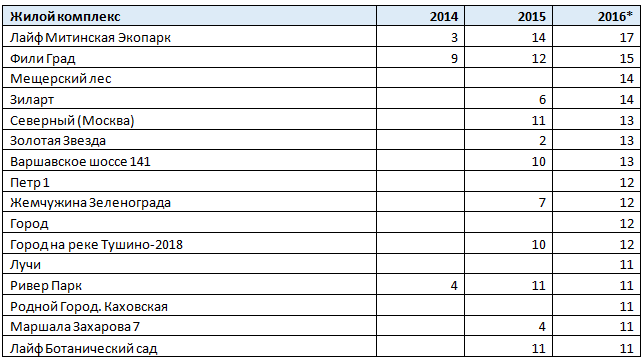

Для Москвы характерен растущий уровень конкуренции между банками на рынке новостроек – в среднем в одном ЖК ипотеку выдали в 2016 году 4,6 банков. Год назад это показатель был 3,9 банка на 1 ЖК, а в 2014 году - 3,2 банка на 1 ЖК. В 16 жилых комплексах в 2016 году ипотеку выдали более 10 банков, а лидирует по этому показателю «Лайф Митинская Экопарк», где ипотеку выдали с начала года уже 17 банков.

Таблица 5. Количество банков, выдавших ипотечные кредиты в жилом комплексе.

*приведены первые 15 ЖК по числу банков-партнеров в 2016 году.

*за первые 10 месяцев 2016 года.

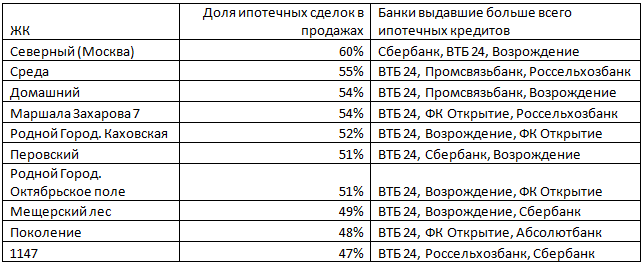

В жилых комплексах массового сегмента Сбербанк зачастую опережает ВТБ24 по количеству выдаваемых ипотечных кредитов – например, в проектах «Северный», «Жемчужина Зеленограда», «Мир Митино», «Кварталы 21\19». Наиболее прочны позиции Сбербанка в проектах компании «Мортон», однако, переход «Мортон» под контроль ПИК (тесно сотрудничает с ВТБ24) в перспективе дополнительно ослабит позиции Сбербанка на ипотечном рынке новостроек столицы. В некоторых жилых комплексах Москвы по темпам выдачи ВТБ24 и Сбербанк уступают конкурентам. Например, в проекте «Березовая Аллея» по выдаче ипотеки в 2016 году лидирует СМП Банк, в проекте «Город» – Промсвязьбанк, в «Царицыно» и «Яуза Парк» – Россельхозбанк, в Клевер Ленд – «Дельта кредит». Конкуренция между банками, наличие привлекательных программ ипотечного кредтования привели к тому, что в ряде столичных жилых комплексов доля сделок с ипотекой превысила 50%. Причем, если в прежние годы высокая доля ипотечных сделок была характерна для проектов эконом-класса, то теперь она может быть высокой даже в проектах бизнес класса – например, в 1147 почти половина сделок в 2016 году состоялась с использованием ипотечных кредитов.

Таблица 6. Жилые комплексы с максимальной долей ипотечных сделок в 2016 году

*за первые 10 месяцев 2016 года.

На рынке строящихся ЖК с апартаментами ведущие роли в выдаче последние годы играют ВТБ24, Сбербанк России, Возрождение и Дельта Кредит. Год от года происходит ротация участников этого рынка во втором эшелоне – одни банки уходят по мере завершения проектов, к которым они привязаны, а другие – занимают их место, с появлением новых партнерских проектов. Так за два года фактически ушли со столичного рынка ипотеки апартаментов банки Зенит, Связь Банк, Балтика, зато появились новички в лице банков Енисей и СМП Банк.

Таблица 7. Доли банков на рынке выдачи ипотеки в новостройках с апартаментами.

*За первые 10 месяцев 2016 года

* банки с долей рынка более 0,5% в 2016 году

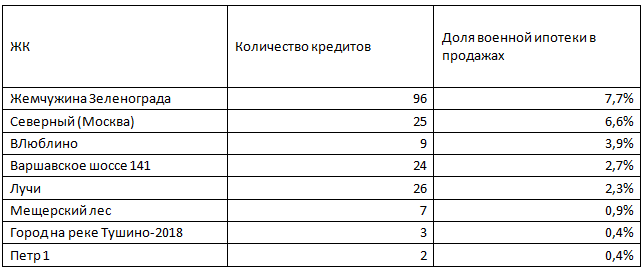

Военная ипотека в Москве по-прежнему не играет заметной роли – финансовые возможности этой программы позволяют претендовать только на самые недорогие новостройки столицы. За первые 10 месяцев доля военной ипотеки составила около 2% от выдачи – в несколько раз меньше, чем по этой программе выдается в Московской области. Кредиты по этой программе были выданы в 2016 году всего в 8 столичных ЖК.

Таблица 8. Выдачи кредитов по программе «военной ипотеки» в столице в 2016 году

*За первые 10 месяцев 2016 года

В 2017 году основной задачей участников рынка ипотеки в столичных новостройках будет удержаться на достигнутых высотах по доле рынка и темпам выдачи. Сейчас реальный потенциал «несубсидируемой ипотеки» на рынке новостроек демонстрирует рынок апартаментов, где доля ипотеки примерно на 10% ниже, чем на субсидируемом рынке квартир. Таким образом, в первой половине 2017 года рынок может ожидать спад, так как уровень ставок по ипотеке на квартиры подрастет в среднем на 1%, с текущего уровня в 11,5%. Однако, во второй половине 2017 года рынок ипотеки в столице восстановится, так как рыночные ставки будут снижаться вслед за снижением ключевой ставки Центральным банком, а банки и застройщики подстроятся под новые условия.

При этом уровень конкуренции между банками снизится – некоторые коммерческие банки, активизировавшиеся благодаря программе субсидирования ипотечных ставок, фактически вынуждены будут уйти с рынка, так как больше не смогут предложить выгодные условия, либо переориентируются на рынок апартаментов и военной ипотеки. За их счет долю на рынке сохранят или нарастят государственные банки, банки развивающие сотрудничество с АИЖК, в том числе по новым программам, а также банки, тесно связанные с конкретными застройщиками и проектами. Последние будут активно развивать специальные программы совместно с застройщиками явно или неявно субсидируя ипотечные ставки. На фоне ослабления позиций коммерческих банков, заметную долю рынка может занять АИЖК, начавший напрямую выдавать кредиты на новостройки, в том числе в столичном регионе, где он уже выдал прямые ипотечные кредиты в проектах компаний ПИК, ЛСР, MR Group. Застройщики, которые в новых условиях не найдут совместно с банками возможности удержать или снизить ставки ипотечного кредитования, будут активнее развивать собственные программы рассрочки.

Поможем узнать реальные ставки и получить решение по ипотеке, не выходя из дома!